Tesouro Direto: conheça todos os títulos disponíveis e como escolher o melhor investimento

Conheça todos os títulos do Tesouro Direto, como Tesouro Selic, Prefixado, IPCA+, Renda+ e Educa+. Veja como cada um funciona, quais são as diferenças e como escolher o melhor investimento para seus objetivos financeiros.

EDUCAÇÃO FINANCEIRAINVESTIMENTOS

Quais são os títulos do Tesouro Direto e como escolher o mais adequado

O Tesouro Direto é um programa do governo federal que permite que qualquer pessoa invista em títulos públicos pela internet. Ao investir nesses títulos, o investidor está basicamente emprestando dinheiro ao governo, que utiliza esses recursos para financiar atividades públicas como infraestrutura, educação e saúde.

Esse tipo de investimento faz parte da renda fixa, pois as regras de rentabilidade são conhecidas no momento da aplicação. No entanto, existem diferentes tipos de títulos disponíveis, cada um com características próprias e indicado para objetivos diferentes.

Conhecer essas opções ajuda o investidor a escolher o investimento mais adequado para cada objetivo financeiro.

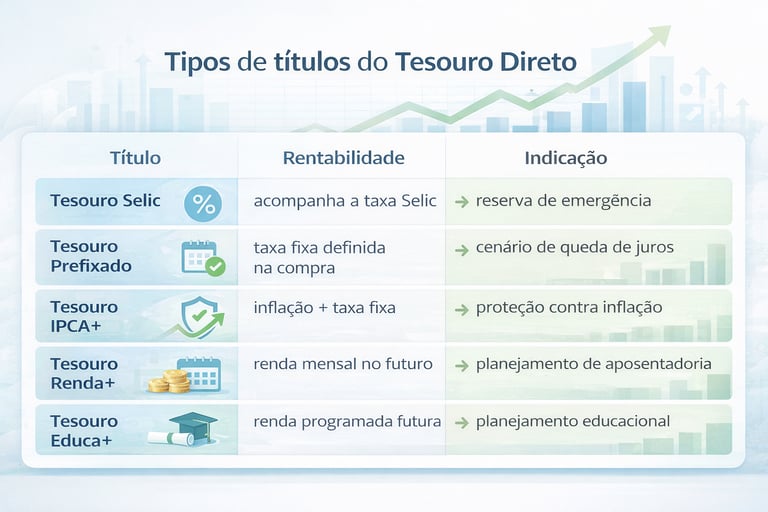

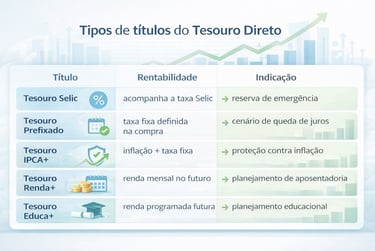

Tesouro Selic

O Tesouro Selic é um título cuja rentabilidade acompanha a taxa Selic, que é a taxa básica de juros da economia brasileira.

Esse título costuma ser considerado um dos investimentos mais conservadores do mercado, pois apresenta baixa volatilidade e alta liquidez.

Por esse motivo, o Tesouro Selic é frequentemente utilizado para:

reserva de emergência

investimentos de curto prazo

recursos que precisam de liquidez

Tesouro Prefixado

No Tesouro Prefixado, a taxa de rendimento é definida no momento da aplicação.

Isso significa que o investidor já sabe qual será a rentabilidade anual do título caso permaneça com ele até a data de vencimento.

Esse tipo de investimento pode ser interessante quando o investidor acredita que as taxas de juros podem cair no futuro, pois a taxa contratada permanece fixa até o vencimento.

Tesouro IPCA+

O Tesouro IPCA+ é um título que protege o poder de compra do investidor ao longo do tempo.

Sua rentabilidade é composta por duas partes:

uma taxa fixa anual

mais a inflação medida pelo IPCA

Dessa forma, o investimento busca garantir ganho real acima da inflação, sendo muito utilizado para objetivos de longo prazo.

Títulos com pagamento de juros semestrais

Alguns títulos do Tesouro Direto possuem uma modalidade que paga juros a cada seis meses.

Nesses casos, o investidor recebe parte da rentabilidade ao longo do tempo, em vez de receber todo o valor apenas no vencimento.

Os principais exemplos são:

Tesouro Prefixado com juros semestrais

Tesouro IPCA+ com juros semestrais

Esse tipo de título costuma ser utilizado por investidores que desejam receber renda periódica ao longo do investimento.

Tesouro Renda+

O Tesouro Renda+ é um título voltado para quem deseja planejar uma renda mensal no futuro, sendo muito utilizado para objetivos como aposentadoria.

Durante o período inicial, o investidor acumula recursos normalmente. Após a data definida, o título passa a pagar parcelas mensais durante um período determinado.

Esse formato permite transformar o investimento em uma espécie de renda programada no futuro.

Tesouro Educa+

O Tesouro Educa+ foi criado com foco no planejamento financeiro para educação.

Esse título permite que o investidor acumule recursos ao longo dos anos para custear despesas educacionais no futuro, como faculdade ou cursos.

Assim como no Tesouro Renda+, após o período de acumulação o título passa a pagar valores periódicos, ajudando a financiar os custos educacionais planejados.

Comparação entre os títulos do Tesouro Direto

Cada título do Tesouro Direto possui características diferentes. A tabela abaixo mostra um resumo das principais opções.

Qual título do Tesouro Direto escolher

A escolha do título do Tesouro Direto depende principalmente do seu objetivo, prazo e necessidade de liquidez. Cada tipo de título atende a uma estratégia diferente.

Se o objetivo for segurança e liquidez, o Tesouro Selic costuma ser a opção mais adequada, sendo amplamente utilizado para reserva de emergência e recursos que podem precisar ser resgatados a qualquer momento.

Para quem busca previsibilidade de rentabilidade, o Tesouro Prefixado pode ser interessante, especialmente em cenários de queda de juros. Nesse caso, o investidor garante uma taxa fixa ao longo do tempo.

Já o Tesouro IPCA+ é mais indicado para objetivos de longo prazo, pois protege o poder de compra ao oferecer rendimento acima da inflação. É uma escolha comum para aposentadoria e construção de patrimônio.

Os títulos com juros semestrais são mais utilizados por quem deseja gerar renda periódica, embora sejam menos eficientes para quem busca acumulação de longo prazo.

Por fim, o Tesouro Renda+ e o Tesouro Educa+ são indicados para objetivos específicos, como geração de renda futura ou planejamento educacional, permitindo estruturar pagamentos ao longo do tempo.

De forma geral, a melhor escolha é aquela que está alinhada com o seu objetivo financeiro e o prazo do investimento.

O que observar antes de investir

Antes de investir em títulos do Tesouro Direto, é importante considerar alguns fatores que podem influenciar o resultado do investimento e a adequação ao seu planejamento financeiro.

Prazo do investimento

Cada título do Tesouro Direto possui uma data de vencimento específica, que indica o momento em que o governo devolve o valor investido acrescido da rentabilidade.

Por isso, é importante escolher um título cujo prazo esteja alinhado com o seu objetivo financeiro. Por exemplo, investimentos voltados para metas de curto prazo podem exigir títulos com maior liquidez, enquanto objetivos de longo prazo, como aposentadoria ou planejamento educacional — podem se beneficiar de prazos mais longos.

Quando o investidor mantém o título até o vencimento, ele tende a receber exatamente a rentabilidade contratada no momento da compra.

Oscilação de preços

Embora os títulos do Tesouro Direto façam parte da renda fixa, o preço deles pode variar ao longo do tempo no mercado.

Essas oscilações acontecem principalmente por causa de mudanças nas taxas de juros da economia, na inflação e nas expectativas do mercado.

Na prática, isso significa que, se o investidor decidir vender o título antes do vencimento, o valor recebido pode ser maior ou menor do que o valor investido inicialmente.

Por esse motivo, muitos especialistas recomendam investir em títulos públicos com horizonte de médio ou longo prazo, evitando resgates em momentos de oscilação do mercado.

Objetivo financeiro

Outro ponto importante é definir qual é o objetivo do investimento antes de escolher o título.

Alguns títulos são mais utilizados para segurança e liquidez, como o Tesouro Selic, que costuma ser indicado para reserva de emergência. Outros são voltados para proteção contra a inflação, como o Tesouro IPCA+.

Existem também títulos pensados para planejamento financeiro de longo prazo, como o Tesouro Renda+ e o Tesouro Educa+, que permitem estruturar renda futura para aposentadoria ou educação.

Avaliar seu objetivo financeiro ajuda a escolher o título mais adequado e a manter uma estratégia de investimento mais consistente ao longo do tempo.

Perguntas frequentes sobre títulos do Tesouro Direto

Qual título do Tesouro Direto é mais seguro?

Todos os títulos do Tesouro Direto possuem o mesmo emissor, que é o governo federal. Por isso, o risco de crédito é praticamente o mesmo entre eles e considerado muito baixo no contexto do mercado financeiro brasileiro.

A diferença entre os títulos não está na segurança do emissor, mas sim na volatilidade dos preços antes do vencimento, que pode variar conforme o tipo de título e o prazo.

Qual título do Tesouro Direto rende mais?

Não existe um único título que sempre rende mais. A rentabilidade depende das condições do mercado, principalmente das taxas de juros e da inflação no período.

Em geral, títulos de longo prazo, como o Tesouro IPCA+ e o Prefixado, podem oferecer maior potencial de retorno, mas também apresentam maior volatilidade no curto prazo. Já o Tesouro Selic tende a ter menor oscilação, com retorno mais estável.

Posso vender o título antes do vencimento?

Sim. O Tesouro Direto oferece liquidez diária, permitindo que o investidor venda o título antes do vencimento.

No entanto, o valor recebido pode variar devido à marcação a mercado, que ajusta o preço do título conforme as condições de juros e expectativas da economia. Isso significa que o investidor pode ter ganhos maiores ou até perdas se vender em um momento desfavorável.

Qual título do Tesouro Direto é melhor para iniciantes?

O Tesouro Selic costuma ser a porta de entrada para muitos investidores, pois apresenta baixa volatilidade e maior previsibilidade, mesmo em cenários de mudança de juros.

Por esse motivo, ele é amplamente utilizado para reserva de emergência e para quem está começando a investir e ainda não quer lidar com oscilações de preço.

Tesouro Educa+ e Tesouro Renda+ valem a pena?

Esses títulos são voltados para objetivos específicos de longo prazo. O Tesouro Renda+ é focado na geração de renda mensal futura, sendo uma alternativa para planejamento de aposentadoria. Já o Tesouro Educa+ tem como objetivo financiar custos educacionais ao longo do tempo.

Eles podem ser interessantes para quem deseja estruturar um plano financeiro de forma disciplinada, mas exigem compromisso com prazos mais longos e menor flexibilidade em comparação com outros títulos.

Qual título do Tesouro Direto escolher hoje?

A escolha do título depende do seu objetivo, prazo e cenário de juros.

De forma geral:

O Tesouro Selic é mais indicado para reserva de emergência e objetivos de curto prazo, por oferecer liquidez e baixa volatilidade.

O Tesouro IPCA+ costuma ser mais adequado para objetivos de longo prazo, pois protege o poder de compra ao render acima da inflação.

O Tesouro Prefixado pode ser interessante quando as taxas de juros estão altas e há expectativa de queda no futuro.

O Tesouro Renda+ e o Tesouro Educa+ são voltados para planejamento de renda futura ou educação, sendo indicados para estratégias bem definidas de longo prazo.

Mais importante do que buscar o “melhor título” é escolher aquele que esteja alinhado com seu objetivo financeiro e o prazo do investimento.

Continue aprendendo sobre investimentos

Se você quer aprofundar seu conhecimento e tomar decisões mais conscientes, também pode ser útil entender outros conceitos importantes da economia e dos investimentos.