Reserva de emergência: quanto guardar e onde investir com segurança

Reserva de emergência é o dinheiro guardado para imprevistos. Veja quanto guardar, como calcular sua reserva de emergência e onde investir com segurança e liquidez para proteger seu orçamento.

EDUCAÇÃO FINANCEIRAINVESTIMENTOS

O que é reserva de emergência, para que serve e por que ela é essencial

A reserva de emergência é um valor guardado para lidar com situações inesperadas da vida financeira, como perda de renda, problemas de saúde, consertos urgentes ou despesas inesperadas.

Ao contrário de outros investimentos, o objetivo principal da reserva de emergência não é buscar a maior rentabilidade, mas sim oferecer segurança e liquidez. Ou seja, o dinheiro precisa estar disponível quando necessário e com baixo risco.

Ter uma reserva financeira reduz a dependência de empréstimos, evita o uso de crédito caro e traz mais tranquilidade para lidar com momentos difíceis.

Antes de investir em ativos mais arriscados, muitos especialistas recomendam que a primeira etapa da organização financeira seja construir uma reserva de emergência. Sem essa base, qualquer imprevisto pode se transformar em dívida.

Para que serve a reserva de emergência

A reserva de emergência funciona como uma proteção financeira contra imprevistos. Ela pode ser utilizada em situações como:

perda de emprego ou redução de renda

despesas médicas inesperadas

conserto do carro ou da casa

emergências familiares

despesas urgentes que não estavam planejadas

Sem uma reserva, muitas pessoas acabam recorrendo ao cartão de crédito, cheque especial ou empréstimos, que geralmente possuem juros elevados. Por isso, ter uma reserva financeira ajuda a evitar o endividamento e a manter a estabilidade do orçamento, mesmo em momentos de dificuldade.

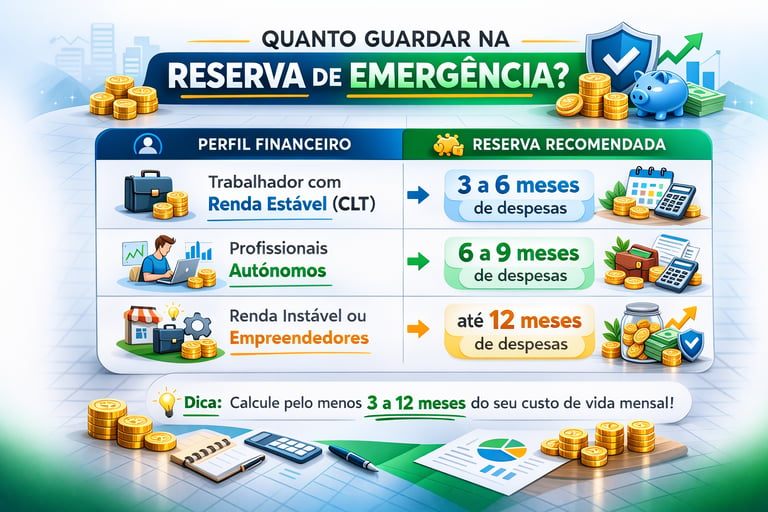

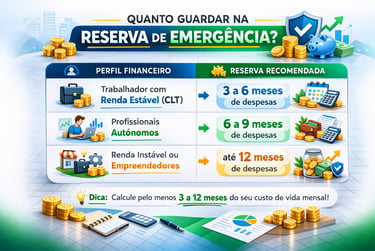

Quanto guardar na reserva de emergência

Uma das dúvidas mais comuns é: quanto preciso ter de reserva de emergência?

Não existe um valor único para todas as pessoas, pois isso depende do perfil de renda e da estabilidade financeira, mas de forma geral, especialistas recomendam guardar o equivalente de 3 a 12 meses de despesas mensais.

Exemplo prático

Se suas despesas mensais são de R$ 4.000, uma reserva adequada pode ser:

mínimo: R$ 12.000 (3 meses)

ideal: R$ 24.000 (6 meses)

conservador: R$ 48.000 (12 meses)

O valor ideal depende do nível de segurança que você deseja ter e da estabilidade da sua renda.

Como calcular sua reserva de emergência

Para calcular sua reserva de emergência, o primeiro passo é entender quanto custa manter seu padrão de vida mensal. Aqui você deve considerar seus custos fixos e de necessidade básica, que garantem o conforto e segurança da sua família.

Você pode fazer isso somando despesas essenciais como:

moradia

alimentação

transporte

saúde

contas básicas (água, luz, internet)

educação

seguros

Depois de identificar o valor mensal, basta multiplicar pelo número de meses desejado.

Reserva de emergência = despesas mensais × número de meses de segurança

Por exemplo:

Despesas mensais: R$ 3.500

Reserva ideal (6 meses): R$ 21.000

Esse cálculo ajuda a transformar um conceito abstrato em um objetivo financeiro claro.

Onde investir a reserva de emergência com segurança e liquidez

Para que a reserva cumpra seu papel, o investimento escolhido deve ter três características principais:

baixo risco

liquidez rápida (facilidade para resgatar)

previsibilidade de rendimento

E lembre-se de fazer aportes mensais conforme suas economias e possibilidades, até construir o patrimônio planejado para a reserva de emergência. Para que os juros compostos trabalhem a seu favor nessa jornada, é fundamental escolher bem onde investir esses valores todos os meses.

Algumas opções comuns incluem:

Tesouro Selic

O Tesouro Selic é um dos investimentos mais utilizados para reserva de emergência. Ele acompanha a taxa básica de juros da economia e possui liquidez diária.

CDB com liquidez diária

Alguns bancos oferecem CDBs que permitem resgate a qualquer momento, mantendo uma rentabilidade próxima ao CDI.

Contas remuneradas

Algumas contas digitais também oferecem rendimento automático sobre o saldo, o que pode ser uma alternativa simples para guardar parte da reserva.

Na prática, os investimentos mais utilizados para reserva de emergência são o Tesouro Selic e os CDBs com liquidez diária, pois combinam segurança, facilidade de resgate e rendimento próximo à taxa básica de juros.

Contas remuneradas também podem ser utilizadas, principalmente pela simplicidade, embora nem sempre ofereçam as melhores taxas. A escolha entre essas opções deve priorizar sempre a liquidez e a segurança, e não a rentabilidade.

Onde não investir a reserva de emergência e quais riscos evitar

A reserva de emergência precisa estar em investimentos de baixo risco e alta liquidez. Por isso, alguns ativos não são recomendados para essa finalidade.

Evite utilizar a reserva em investimentos como:

ações

fundos imobiliários

criptomoedas

investimentos com prazo longo de resgate

Esses ativos fazem parte da renda variável e podem sofrer oscilações significativas de preço.

Se você precisar do dinheiro em um momento de queda do mercado, pode acabar tendo prejuízo.

Erros comuns ao montar uma reserva de emergência

Alguns erros podem comprometer a função da reserva financeira. Entre os mais comuns estão:

Investir em ativos de risco: a reserva deve priorizar segurança, não rentabilidade.

Deixar o dinheiro parado sem rendimento: juros compostos são seu maior aliado.

Usar a reserva para gastos não emergenciais: viagens, compras ou lazer não devem consumi-la.

Não recompor a reserva após utilizá-la: se for usada, o ideal é reconstruí-la o quanto antes.

Perguntas frequentes sobre reserva de emergência

Posso usar a poupança como reserva de emergência?

Sim, pode, mas não é recomendado. A poupança oferece liquidez e baixo risco, embora existam investimentos que costumam render mais, como o Tesouro Selic ou CDBs com liquidez diária.

Reserva de emergência precisa ficar separada da conta corrente?

O ideal é manter a reserva em uma aplicação separada, de preferência em Renda Fixa. Isso ajuda a evitar o uso do dinheiro para gastos cotidianos e faz com que os juros componham sua formação de patrimônio.

Tesouro Selic é seguro para reserva de emergência?

O Tesouro Selic é considerado um investimento de baixo risco, pois é garantido pelo governo federal e possui liquidez diária.

Quanto tempo leva para montar uma reserva de emergência?

Depende da capacidade de reserva mensal. Algumas pessoas conseguem construir a reserva em poucos meses, enquanto outras podem levar mais tempo.

O importante é começar e manter consistência nos aportes.

Continue aprendendo sobre investimentos

Se você quer aprofundar seu conhecimento e tomar decisões mais conscientes, também pode ser útil entender outros conceitos importantes da economia e dos investimentos.