O que é renda variável e como esse tipo de investimento funciona

Entenda o que é renda variável, o funcionamento de investimentos como ações, fundos imobiliários e ETFs, quais são os riscos e de que forma esse tipo de investimento pode gerar retorno no longo prazo.

INVESTIMENTOS

Como funciona a renda variável na prática

Renda variável é um tipo de investimento em que não existe garantia de retorno fixo ou previsível, pois a rentabilidade depende do desempenho do mercado e das empresas. Esse tipo de investimento está presente em ativos negociados na bolsa de valores, como ações, fundos imobiliários e ETFs.

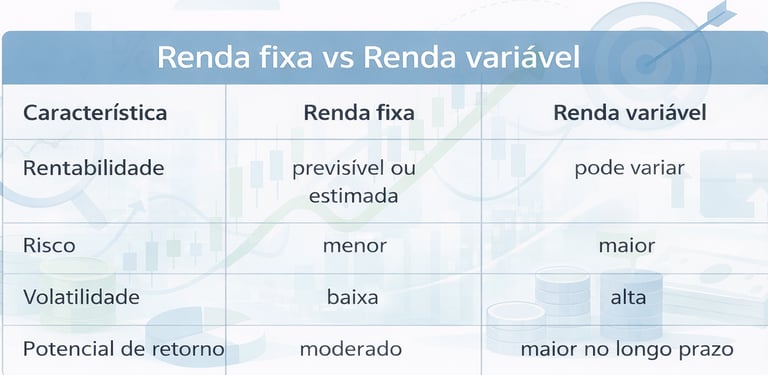

Diferente da renda fixa, em que o investidor consegue estimar ou conhecer previamente a rentabilidade do investimento, na renda variável o resultado depende de fatores como crescimento das empresas, cenário econômico, taxas de juros e comportamento dos investidores.

Na prática, isso significa que você pode ver seu investimento subir ou cair todos os dias, e essas oscilações fazem parte do funcionamento natural do mercado e representam o principal risco desse tipo de investimento. Por outro lado, justamente por apresentar maior risco, a renda variável também oferece potencial de rentabilidade maior no longo prazo.

Por esse motivo, a renda variável é considerada um investimento com maior nível de risco em comparação à renda fixa. Ainda assim, oferece maior potencial de rentabilidade no longo prazo, especialmente quando o investidor mantém uma estratégia bem planejada e diversificada.

Como funcionam os investimentos em renda variável

Na renda variável, o investidor aplica seu dinheiro em ativos cujo valor depende do desempenho do mercado e das condições econômicas.

Quando você compra uma ação, por exemplo, está adquirindo uma pequena participação em uma empresa. O valor dessa ação pode subir ou cair conforme diversos fatores, como os resultados financeiros da empresa, expectativas de crescimento, mudanças no cenário econômico ou até acontecimentos globais que afetam o mercado.

Além da valorização do preço dos ativos, alguns investimentos em renda variável podem gerar renda periódica. É o caso das ações que distribuem dividendos ou dos fundos imobiliários que pagam rendimentos aos cotistas.

No entanto, diferentemente da renda fixa, não existe garantia de quanto será esse retorno, já que ele depende do desempenho dos ativos e das condições do mercado.

Características da renda variável

Algumas características ajudam a entender melhor esse tipo de investimento.

Ausência de retorno garantido

Ao investir em renda variável, o investidor não sabe exatamente qual será o retorno do investimento no momento da aplicação. O desempenho depende das condições do mercado e do desempenho dos ativos escolhidos.

Oscilação de preços

Os ativos de renda variável sofrem variações constantes de preço. Essas oscilações podem ocorrer diariamente e são influenciadas por fatores como notícias econômicas, resultados das empresas, decisões políticas e expectativas dos investidores.

Maior potencial de retorno no longo prazo

Apesar das oscilações no curto prazo, investimentos em renda variável podem apresentar maior potencial de crescimento ao longo dos anos quando comparados a investimentos mais conservadores.

Exemplos de investimentos em renda variável

Existem diferentes tipos de investimentos dentro da renda variável. Alguns dos principais são:

Ações

As ações representam pequenas parcelas de uma empresa negociadas na bolsa de valores. Ao comprar ações, o investidor se torna sócio da empresa e pode ganhar dinheiro tanto com a valorização do preço quanto com a distribuição de dividendos.

Fundos imobiliários (FIIs)

Os fundos imobiliários investem em imóveis ou ativos ligados ao setor imobiliário, como shoppings, escritórios, galpões logísticos e títulos de crédito imobiliário. Esses fundos costumam distribuir rendimentos periódicos aos investidores.

ETFs

Os ETFs (Exchange Traded Funds) são fundos que buscam replicar o desempenho de um índice de mercado, como o Ibovespa ou outros índices internacionais. Eles permitem que o investidor tenha exposição a diversas empresas ao mesmo tempo, facilitando a diversificação.

BDRs

Os BDRs permitem investir em empresas estrangeiras negociadas fora do Brasil, como grandes companhias americanas e globais, sem precisar abrir conta em uma corretora no exterior.

Quais são os riscos da renda variável

O principal risco da renda variável é a volatilidade, ou seja, a oscilação dos preços dos ativos ao longo do tempo.

Além disso, existem outros riscos importantes que o investidor precisa considerar. O risco de mercado está relacionado a movimentos gerais da economia, como crises, mudanças nas taxas de juros ou eventos globais que impactam toda a bolsa. Já o risco de crédito pode aparecer em alguns ativos, quando há possibilidade de a empresa ou emissor não cumprir suas obrigações. Existe também o risco de liquidez, que ocorre quando o investidor tem dificuldade para vender um ativo rapidamente sem aceitar perdas relevantes.

Outro fator muitas vezes ignorado é o risco comportamental. Em momentos de queda, é comum que investidores tomem decisões precipitadas, como vender seus ativos no prejuízo por medo, comprometendo os resultados no longo prazo.

Em determinados momentos, fatores como crises econômicas, instabilidade política ou mudanças no cenário global podem provocar quedas significativas nos mercados financeiros. Por isso, investimentos em renda variável podem apresentar períodos de perda no curto prazo, o que exige disciplina, controle emocional e visão de longo prazo por parte do investidor.

Mesmo assim, historicamente, a renda variável tem sido uma das formas mais eficientes de gerar crescimento patrimonial no longo prazo, especialmente quando combinada com uma estratégia de diversificação.

Como lidar com a oscilação da renda variável

Nem todos os investidores se sentem confortáveis com as oscilações naturais da renda variável. Em determinados momentos, o valor de um investimento pode cair de forma significativa antes de voltar a subir.

Por esse motivo, muitos especialistas recomendam investir em renda variável com visão de longo prazo. Dessa forma, as oscilações de curto prazo tendem a ter menor impacto sobre os resultados do investimento.

Outra recomendação comum é começar a investir em renda variável apenas depois de possuir uma reserva de emergência estruturada em investimentos mais conservadores, como aplicações de renda fixa.

Como combinar renda fixa e renda variável

Muitos investidores utilizam uma combinação entre renda fixa e renda variável para equilibrar risco e retorno dentro da carteira de investimentos.

Uma estratégia comum é utilizar a renda fixa para trazer maior estabilidade ao patrimônio, enquanto a renda variável é utilizada para buscar crescimento ao longo do tempo.

Por exemplo:

parte da carteira em renda fixa para segurança

parte em renda variável buscando crescimento

Essa diversificação ajuda a reduzir o impacto das oscilações do mercado e permite que o investidor tenha uma estratégia mais equilibrada.

Renda variável é indicada para qualquer pessoa?

Na prática, qualquer pessoa pode investir em renda variável por meio de uma corretora de investimentos. No entanto, é importante entender que esse tipo de investimento envolve oscilações e exige maior tolerância ao risco.

Antes de começar a investir em renda variável, o ideal é que o investidor:

tenha uma reserva de emergência

compreenda o funcionamento do mercado financeiro

conheça seu perfil de investidor

Algumas pessoas lidam bem com as variações de mercado, enquanto outras podem se sentir desconfortáveis com oscilações frequentes no valor dos investimentos.

Perguntas frequentes sobre renda variável

Renda variável rende todo mês?

Depende do tipo de investimento. Alguns ativos de renda variável podem gerar pagamentos periódicos, enquanto outros só geram retorno quando há valorização do ativo.

Por exemplo:

Fundos imobiliários (FIIs) costumam distribuir rendimentos mensais aos investidores, provenientes do aluguel dos imóveis da carteira.

Ações podem pagar dividendos ou juros sobre capital próprio, mas esses pagamentos não são garantidos e dependem do lucro da empresa.

Já em muitos casos o retorno vem principalmente da valorização do preço do ativo ao longo do tempo, e não de pagamentos mensais.

Renda variável sempre ganha da inflação?

Não necessariamente. Embora a renda variável tenha potencial de gerar retornos maiores no longo prazo, existem períodos em que ela pode render menos que a inflação ou até apresentar perdas.

Por exemplo, o Ibovespa, principal índice da bolsa brasileira, teve anos de forte queda, como em 2008 durante a crise financeira global, quando o índice caiu mais de 40%.

Por outro lado, ao observar períodos mais longos, a renda variável historicamente tende a superar a inflação, justamente por estar ligada ao crescimento das empresas e da economia.

Qual é o valor mínimo para investir em renda variável?

Hoje é possível começar com valores relativamente baixos. No caso das ações, por exemplo, o investidor pode comprar apenas uma ação de determinada empresa.

Algumas ações na bolsa brasileira custam menos de R$ 20 ou R$ 30 por unidade, permitindo iniciar o investimento com pouco capital.

Também existem alternativas como ETFs e fundos imobiliários, que permitem diversificação com valores menores.

Renda variável é indicada para iniciantes?

Pode ser, desde que o investidor entenda os riscos envolvidos. O mais recomendado é que a pessoa comece a investir em renda variável após montar uma reserva de emergência em renda fixa, garantindo maior segurança financeira.

Além disso, é importante investir com visão de longo prazo, já que oscilações no curto prazo são comuns no mercado.

Qual a diferença entre ações, FIIs e ETFs?

Esses são três dos principais ativos da renda variável:

Ações: representam pequenas partes de uma empresa negociada na bolsa. O investidor se torna sócio do negócio.

Fundos imobiliários (FIIs): fundos que investem em imóveis ou ativos ligados ao setor imobiliário e geralmente distribuem rendimentos periódicos.

ETFs (Exchange Traded Funds): fundos que replicam índices do mercado, como o Ibovespa ou o S&P 500, permitindo investir em várias empresas ao mesmo tempo.

Cada tipo possui características diferentes de risco, diversificação e potencial de retorno.

Continue aprendendo sobre investimentos

Se você quer aprofundar seu conhecimento e tomar decisões mais conscientes, também pode ser útil entender outros conceitos importantes da economia e dos investimentos.