Quanto é preciso ter investido para receber R$ 1.000 por mês

Quanto investir para ter uma renda mensal de R$ 1000 é uma dúvida muito comum entre quem está começando a investir e quer entender qual patrimônio precisa acumular para gerar uma renda passiva real. A resposta mais direta é esta: para receber R$ 1.000 por mês, o investidor normalmente precisa ter algo entre R$ 170 mil e R$ 250 mil investidos, dependendo da taxa líquida mensal que a carteira consegue entregar com segurança. Em uma faixa de 0,4% a 0,6% ao mês, que é uma referência prática para esse tipo de planejamento, esse objetivo já se torna mais palpável para quem está em fase de construção de patrimônio.

Esse tipo de busca é importante porque ajuda o investidor a sair do campo abstrato e transformar o objetivo em algo mensurável. Em vez de pensar apenas em “quero viver de renda”, ele passa a enxergar metas intermediárias concretas. R$ 1.000 por mês não costuma substituir um salário, mas já podem pagar parte das contas, reforçar o orçamento da família ou mostrar que a renda passiva é possível quando existe planejamento e consistência.

Quanto investir para ganhar 1000 por mês na prática

Na prática, quem quer ganhar R$ 1.000 por mês com investimentos precisa entender que essa renda corresponde a R$ 12 mil por ano. A partir daí, basta relacionar a renda desejada com a taxa líquida mensal que a carteira consegue gerar de forma sustentável.

Usando a faixa de 0,4% a 0,6% ao mês, que é uma referência bastante útil para planejamento, o cálculo fica assim:

0,4% ao mês: cerca de R$ 250.000

0,5% ao mês: cerca de R$ 200.000

0,6% ao mês: cerca de R$ 166.667

Por isso, é razoável trabalhar com uma faixa de R$ 170 mil a R$ 250 mil para gerar uma renda mensal de R$ 1.000. Esse intervalo depende do tipo de carteira montada, do imposto, da previsibilidade dos rendimentos e do nível de risco que o investidor aceita assumir.

Essa resposta é importante porque mostra que renda passiva não depende apenas de escolher “o melhor investimento”. O ponto principal é acumular patrimônio. O investimento certo ajuda, claro, mas ele funciona como ferramenta. A base de tudo é o tamanho do capital acumulado.

Quanto é necessário para gerar 1000 por mês

O cálculo é simples:

→ Patrimônio necessário = renda mensal desejada ÷ taxa mensal esperada

Aplicando a fórmula:

R$ 1.000 ÷ 0,004 = R$ 250.000

R$ 1.000 ÷ 0,005 = R$ 200.000

R$ 1.000 ÷ 0,006 = R$ 166.667

Isso explica por que um objetivo de R$ 1.000 por mês é tão interessante para investidores iniciantes. Ele é mais realista do que tentar começar com metas de R$ 5 mil ou R$ 10 mil mensais. Ao mesmo tempo, já é grande o suficiente para mostrar, na prática, como funciona a lógica da renda passiva.

Esse raciocínio ajuda o investidor a enxergar o processo de construção em etapas. Antes de pensar em metas maiores, faz sentido entender quanto precisa para gerar uma renda menor e mais acessível. Essa abordagem é muito mais útil do que partir direto para objetivos distantes sem uma estratégia intermediária.

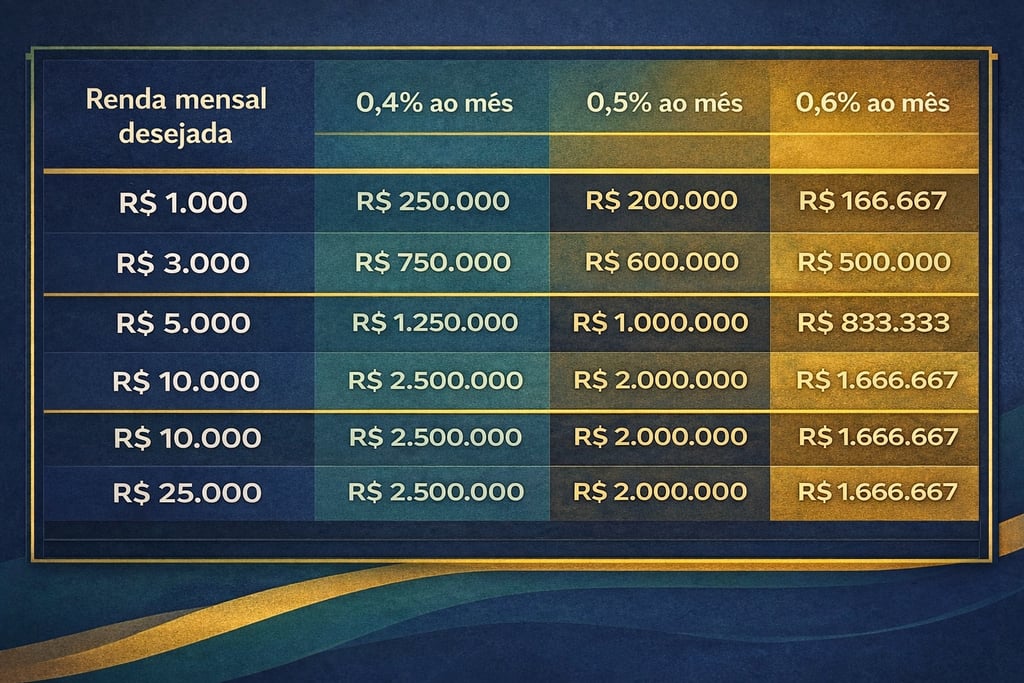

Simulação prática de rendimento

A tabela abaixo mostra quanto diferentes patrimônios poderiam gerar por mês dentro da faixa de 0,4% a 0,6% ao mês:

Ela mostra de forma objetiva como o patrimônio necessário cresce conforme a renda mensal desejada aumenta e como a taxa de retorno faz diferença nessa conta.

Quanto menor a rentabilidade mensal, maior precisa ser o valor investido para gerar a mesma renda. Por isso, usar uma faixa conservadora no planejamento ajuda a evitar expectativas irreais e torna a estratégia mais sólida.

Na prática, essa comparação ajuda o investidor a entender que renda passiva não depende apenas de escolher um bom produto financeiro, mas principalmente de acumular capital suficiente para sustentar o padrão de renda que deseja no longo prazo.

Como construir renda mensal ao longo do tempo

O primeiro passo é transformar o objetivo em um plano concreto. Em vez de pensar apenas em “quero renda passiva”, o ideal é estabelecer um alvo patrimonial e um ritmo de construção.

O processo costuma seguir a seguinte lógica::

Definir a meta de renda mensal

Neste caso, a meta é R$ 1.000 por mês.Calcular o patrimônio necessário

Isso ajuda a enxergar o objetivo com clareza.Fazer aportes frequentes

O patrimônio é construído aos poucos, com disciplina.Reinvestir os rendimentos

O reinvestimento acelera o crescimento do capital.Montar uma carteira equilibrada

Segurança e crescimento precisam caminhar juntos.Ajustar a estratégia ao longo do tempo

Conforme o patrimônio aumenta, a carteira pode evoluir.

O investidor iniciante que entende essa lógica sai na frente. Em vez de buscar soluções milagrosas, ele constrói uma base sólida e deixa o tempo trabalhar a favor.

Conclusão

Quem quer saber quanto investir para ter uma renda mensal de R$ 1000 precisa entender que esse objetivo é totalmente possível, mas depende de construção gradual de patrimônio. Na prática, a faixa costuma ficar entre R$ 170 mil e R$ 250 mil, considerando uma rentabilidade mensal de 0,4% a 0,6%.

Mais importante do que atingir esse valor rapidamente é seguir uma estratégia consistente. A renda mensal não surge apenas da escolha de um bom investimento. Ela nasce da soma entre aportes, reinvestimento, tempo e disciplina. É justamente isso que transforma metas pequenas em resultados relevantes no longo prazo.

Perguntas frequentes sobre quanto investir para ganhar R$ 1000 por mês

Quanto investir para ganhar R$ 1.000 por mês?

Para ganhar R$ 1.000 por mês com investimentos, o valor necessário geralmente fica entre R$ 166 mil e R$ 250 mil, considerando uma faixa de rentabilidade de 0,4% a 0,6% ao mês. Na prática, R$ 200 mil costuma ser uma referência bastante equilibrada para esse objetivo, porque representa um cenário intermediário mais realista para planejamento. Ainda assim, o valor exato depende da composição da carteira, da incidência de impostos e do nível de segurança que o investidor deseja manter ao longo do tempo.

Quanto investir para ganhar R$ 1.000 por mês com segurança?

Se a prioridade for segurança, o mais prudente é usar a faixa mais conservadora da conta, próxima de 0,4% ao mês. Nesse cenário, o investidor precisaria de algo em torno de R$ 250 mil para gerar R$ 1.000 mensais. Isso reduz o risco de montar o plano em cima de uma rentabilidade alta demais, que pode não se sustentar ao longo do tempo.

Qual melhor investimento para gerar renda mensal?

Não existe um único melhor investimento para renda mensal, porque a escolha ideal depende da necessidade de liquidez, da tolerância ao risco e do prazo do investidor. Em geral, a estratégia mais sólida é combinar ativos conservadores, que oferecem estabilidade, com instrumentos que podem gerar fluxo recorrente e outros voltados ao crescimento patrimonial. Isso tende a produzir uma renda mais equilibrada e menos dependente de uma única fonte.

Viver de renda é possível?

Sim, viver de renda é possível, mas esse objetivo normalmente exige patrimônio relevante, planejamento disciplinado e uma carteira bem estruturada para suportar diferentes ciclos de mercado. Para a maioria das pessoas, esse processo não começa com substituição total da renda do trabalho, mas com a construção gradual de uma renda complementar. Com o tempo, aportes consistentes, reinvestimento e crescimento do capital podem transformar essa renda em algo mais robusto.

Posso começar com pouco dinheiro?

Sim, é totalmente possível começar com pouco dinheiro, e esse costuma ser o caminho real da maior parte dos investidores. Valores menores talvez ainda não gerem uma renda relevante no início, mas permitem formar hábito, aprender na prática e iniciar a construção patrimonial. O que faz diferença no longo prazo não é apenas o valor inicial, mas a combinação entre aportes frequentes, reinvestimento dos rendimentos e constância ao longo dos anos.

Qual patrimônio preciso acumular para gerar renda mensal?

O patrimônio necessário depende diretamente da renda desejada e da taxa líquida que a carteira consegue entregar. A lógica é simples: quanto maior a renda mensal pretendida, maior precisa ser o capital acumulado. Por isso, antes de escolher investimentos, o investidor precisa definir a meta de renda e calcular o tamanho do patrimônio que sustenta esse objetivo.

Qual é a melhor estratégia para gerar R$ 1.000 por mês?

A melhor estratégia normalmente não está em um único investimento, mas em uma carteira equilibrada. Em geral, faz mais sentido combinar ativos conservadores, que oferecem estabilidade, com instrumentos que possam gerar fluxo de renda e outros que ajudem no crescimento patrimonial. Essa composição tende a produzir uma renda mensal mais consistente e menos vulnerável a oscilações específicas.

O Tesouro Selic serve para renda mensal?

O Tesouro Selic pode cumprir bem o papel de base conservadora da carteira, principalmente pela liquidez, previsibilidade e baixo risco relativo. Para renda mensal, ele funciona melhor como parte da estratégia do que como solução única, porque sua capacidade de geração de renda depende diretamente do nível dos juros na economia. Em momentos de Selic elevada ele pode ser bastante eficiente, mas no longo prazo costuma fazer mais sentido combiná-lo com outros ativos.

FIIs são melhores do que CDB para renda?

FIIs e CDBs atendem objetivos diferentes dentro de uma estratégia de renda. Os FIIs costumam atrair mais quem busca fluxo recorrente e potencial de distribuição mensal, mas também envolvem oscilação de cotas e variação de rendimentos. Já os CDBs oferecem maior previsibilidade e simplicidade em muitos casos, embora com uma dinâmica diferente de recebimento. Na prática, a escolha entre um e outro depende do perfil do investidor e, muitas vezes, a combinação dos dois faz mais sentido do que a substituição total de um pelo outro.

Quanto tempo leva para chegar a R$ 1.000 por mês?

Isso depende do valor investido mensalmente, da taxa média de retorno e do tempo de acumulação. Quem faz aportes regulares e reinveste os rendimentos tende a acelerar bastante esse processo, porque os juros compostos aumentam o ritmo de crescimento do patrimônio. Mais importante do que tentar prever uma data exata é manter uma estratégia consistente por tempo suficiente para a carteira amadurecer.

Continue aprendendo sobre investimentos

Se você quer aprofundar seu conhecimento e tomar decisões mais conscientes, também pode ser útil entender outros conceitos importantes da economia e dos investimentos.