COE, previdência privada e CRI/CRA: vale a pena investir ou são armadilhas?

COE, previdência privada e CRI/CRA parecem bons investimentos, mas podem esconder taxas altas, riscos mal explicados e baixa liquidez. Veja quando vale a pena investir e como evitar armadilhas comuns.

INVESTIMENTOS

COE, previdência privada e CRI/CRA: riscos, taxas e quando vale a pena investir

No mercado financeiro, muitos investimentos são apresentados como soluções sofisticadas, seguras ou vantajosas. Porém, nem sempre o produto funciona tão bem quanto parece à primeira vista.

Alguns investimentos carregam custos altos, regras complexas ou riscos pouco explicados, o que pode fazer o investidor ganhar menos do que imagina ou até assumir riscos desnecessários.

Entre os exemplos mais comuns estão COE, previdência privada oferecida por grandes bancos e CRI/CRA comprados diretamente. O problema nem sempre está no produto em si, mas na forma como ele é vendido ou utilizado.

Neste artigo, você vai entender onde estão os principais riscos, quando esses investimentos podem fazer sentido e como evitar armadilhas comuns.

O verdadeiro problema: como os investimentos são vendidos

Muitas vezes o risco não está no produto em si, mas na forma como ele é apresentado ao investidor.

É comum que investimentos sejam vendidos destacando apenas os benefícios, enquanto aspectos importantes ficam em segundo plano, como:

custos

liquidez

complexidade

risco real

Por isso, antes de investir, é fundamental analisar o produto com cuidado.

3 perguntas que todo investidor deveria fazer antes de investir

Antes de aplicar dinheiro em qualquer investimento, vale fazer três perguntas simples.

1. Quanto custa?

Verifique:

taxas de administração

comissões

taxas de carregamento

spreads ocultos

Se não for possível entender claramente os custos, isso já é um sinal de alerta.

2. Qual é o risco real?

Todo investimento possui algum risco, portanto é importante entender:

se existe risco de crédito

se o valor pode oscilar

se há garantia como FGC

quais cenários podem gerar perdas

3. Qual é a liquidez?

Liquidez significa a facilidade de transformar o investimento em dinheiro novamente. Portanto, sempre pergunte:

quanto tempo leva para resgatar

se existe mercado secundário

se pode haver perda ao vender antes do vencimento

Checklist rápido antes de investir (evite erros comuns)

Antes de assinar qualquer aplicação financeira, pergunte a si mesmo:

Eu consigo explicar esse investimento em um minuto?

Comparei com alternativas mais simples como Tesouro Direto ou CDB?

Sei exatamente quais taxas estou pagando?

Sei como sair do investimento se precisar do dinheiro?

Quem ganha mais com esse produto: eu ou quem está me vendendo?

Se alguma dessas respostas gerar dúvida, a melhor decisão muitas vezes é não investir imediatamente, estudar melhor e decidir com calma.

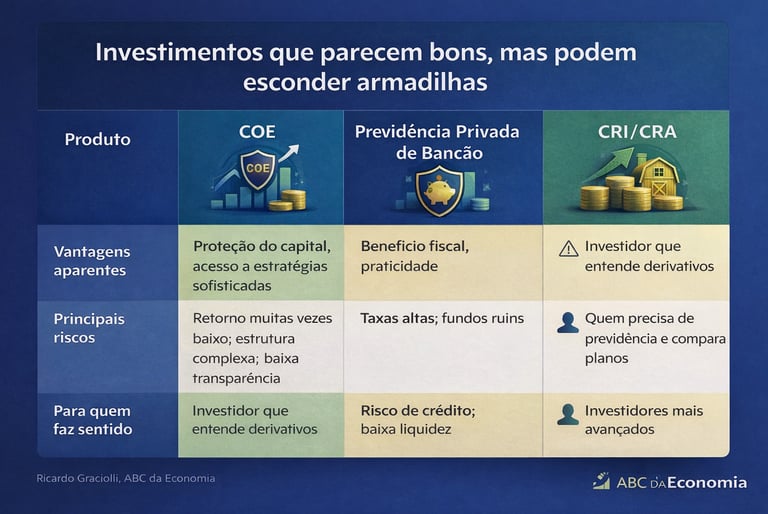

COE (Certificado de Operações Estruturadas)

O COE costuma ser apresentado como um investimento sofisticado que permite acesso a estratégias de mercado mais avançadas.

Muitas vezes ele é vendido com a promessa de proteção do capital e possibilidade de ganhos maiores, vinculados ao desempenho de ativos como ações, índices ou moedas.

No entanto, na prática, a estrutura do COE pode trazer algumas desvantagens importantes.

Principais problemas

O COE é uma estrutura financeira que combina renda fixa com derivativos, o que torna o produto mais difícil de entender para a maioria dos investidores.

Além disso:

o retorno muitas vezes fica abaixo de investimentos simples de renda fixa

as regras de cálculo do retorno podem ser complexas

a transparência costuma ser baixa

quem vende o produto pode receber comissões elevadas

Estudos acadêmicos já indicaram que muitos COEs têm retorno esperado inferior à taxa livre de risco, ou seja, o investidor pode assumir mais complexidade sem receber uma compensação adequada.

Quando o COE pode fazer sentido

O COE pode fazer sentido em situações específicas, principalmente para investidores que entendem a estrutura do produto e buscam exposição a determinados cenários de mercado com proteção parcial do capital.

Ainda assim, é importante comparar com alternativas mais simples antes de investir.

Previdência privada de grandes bancos

A previdência privada é um instrumento legítimo de planejamento de longo prazo e pode oferecer vantagens importantes, como benefícios fiscais e planejamento sucessório.

O problema é que muitos planos oferecidos por grandes bancos possuem características que reduzem significativamente a rentabilidade do investidor.

Principais problemas

Entre os pontos mais críticos estão:

taxas de administração elevadas

taxas de carregamento na entrada ou saída

fundos com desempenho inferior ao mercado

falta de comparação com alternativas melhores

Muitas pessoas acabam contratando esses planos por conveniência, simplesmente porque foram oferecidos pelo gerente do banco durante uma conversa

Ao longo de décadas, taxas elevadas podem consumir uma parte significativa da rentabilidade do investimento.

Ponto positivo: portabilidade

Uma característica importante da previdência privada é a possibilidade de portabilidade entre planos.

Isso significa que o investidor pode transferir seus recursos para outro plano com taxas menores sem pagar imposto no momento da mudança.

Quando a previdência privada pode valer a pena

A previdência privada pode ser vantajosa principalmente para quem busca benefícios fiscais e planejamento de longo prazo, especialmente em planos com taxas baixas e fundos de boa qualidade.

O problema não é o produto em si, mas a escolha de planos com custos elevados e baixo desempenho.

CRI e CRA comprados diretamente

Os CRIs (Certificados de Recebíveis Imobiliários) e CRAs (Certificados de Recebíveis do Agronegócio) são títulos de crédito que financiam setores específicos da economia.

Eles costumam atrair investidores por dois motivos principais:

isenção de imposto de renda para pessoa física

possibilidade de juros mais elevados

No entanto, esses investimentos também apresentam riscos importantes.

Principais riscos

Ao comprar CRI ou CRA diretamente, o investidor assume:

Risco de crédito: existe possibilidade de inadimplência do emissor

Baixa liquidez: pode haver dificuldade de venda antes do vencimento

Complexidade de análise: exige avaliação de garantias, emissor e estrutura

Sem esse tipo de análise, o investidor pode acabar concentrando muito risco em poucos emissores.

Quando CRI e CRA podem fazer sentido

CRIs e CRAs podem ser interessantes para investidores que buscam maior rentabilidade e entendem os riscos envolvidos, especialmente dentro de uma carteira diversificada.

No entanto, exigem análise mais cuidadosa e não devem representar uma parcela concentrada do patrimônio.

Perguntas frequentes sobre COE, previdência privada e CRI/CRA

COE é sempre um investimento ruim?

Não necessariamente. Porém, é um produto complexo e que muitas vezes apresenta retorno inferior a alternativas mais simples.

Previdência privada vale a pena?

Pode valer, principalmente por causa dos benefícios fiscais e do planejamento de longo prazo. O importante é escolher planos com taxas baixas e fundos de qualidade.

CRI e CRA são seguros?

Eles possuem risco de crédito. Por isso, é essencial avaliar o emissor, as garantias e manter diversificação na carteira.

Conclusão

Investimentos mais complexos nem sempre são melhores. Em muitos casos, produtos como COE, previdência privada com taxas elevadas e CRI/CRA mal avaliados podem gerar menos retorno e mais risco do que alternativas simples.

Antes de investir, o mais importante não é buscar sofisticação, mas sim entender claramente como o produto funciona, quanto custa e quais riscos você está assumindo.

Na prática, decisões bem informadas tendem a gerar melhores resultados do que seguir recomendações sem análise.

Continue aprendendo sobre investimentos

Se você quer aprofundar seu conhecimento e tomar decisões mais conscientes, também pode ser útil entender outros conceitos importantes da economia e dos investimentos.