CDB vs LCI: qual rende mais e qual vale mais a pena hoje?

Compare CDB vs LCI e veja qual rende mais no líquido, como os impostos mudam o resultado, quando cada um vale mais a pena e qual faz mais sentido para o seu objetivo.

INVESTIMENTOS

CDB ou LCI: qual escolher e quando cada um vale mais a pena

CDB vs LCI é uma comparação importante para quem quer melhorar a eficiência da renda fixa e entender qual opção realmente entrega mais resultado no bolso. À primeira vista, os dois produtos parecem muito parecidos: ambos são emitidos por bancos, ambos contam com proteção do FGC e ambos podem oferecer taxas atrativas.

A diferença que realmente muda a decisão está na tributação. O CDB paga Imposto de Renda sobre o lucro. A LCI é isenta de IR para pessoa física. Por isso, a comparação correta não deve olhar apenas a taxa anunciada, mas o rendimento líquido final.

A resposta direta é esta: quando as taxas são próximas, a LCI tende a render mais no líquido. Quando o CDB oferece uma taxa significativamente maior, ele pode superar a LCI mesmo com tributação. Para decidir bem, é preciso comparar taxa, prazo, liquidez e imposto ao mesmo tempo.

O que é CDB e como funciona

O CDB é um instrumento de captação bancária. Quando você investe em um CDB, está emprestando dinheiro para um banco, que utiliza esse capital para conceder crédito e financiar suas operações. Em troca, o banco paga uma rentabilidade ao investidor.

Na comparação mais comum entre CDB e LCI, a rentabilidade costuma estar atrelada ao CDI, taxa que acompanha de perto a Selic. Nesses casos, o rendimento varia ao longo do tempo conforme o cenário de juros da economia.

Outro ponto importante é a estrutura do produto. O CDB pode ter liquidez diária ou vencimento definido, e essa diferença afeta diretamente a relação entre rentabilidade e flexibilidade. Em geral, quanto maior a liquidez, menor tende a ser a taxa oferecida. Quanto maior o prazo e a restrição de resgate, maior pode ser o retorno.

Para quem o CDB é indicado

O CDB é indicado para investidores que buscam aumentar a rentabilidade dentro da renda fixa sem assumir riscos elevados.

Ele é especialmente útil para quem já tem uma reserva de emergência estruturada e quer otimizar o restante da carteira, explorando melhores taxas.

Também é indicado para quem precisa de liquidez, no caso de CDBs com resgate diário, ou para quem tem objetivos definidos e pode abrir mão de liquidez em troca de maior retorno.

Principais vantagens do CDB

A principal vantagem do CDB é a flexibilidade. Ele permite ao investidor escolher entre liquidez ou rentabilidade, dependendo do produto.

Outro ponto relevante é o potencial de ganho. Em muitos casos, especialmente em bancos médios, é possível encontrar taxas acima de 110% do CDI, o que pode superar outros investimentos conservadores, como o Tesouro Direto.

Além disso, o CDB permite comparação direta entre produtos, o que favorece decisões mais racionais e baseadas em números.

O que é LCI e como funciona

A LCI é um título emitido por bancos, assim como o CDB, mas com uma diferença importante: ela é lastreada em operações de crédito imobiliário.

Essa característica permite que a LCI tenha um benefício fiscal. O governo concede isenção de imposto de renda para pessoa física como forma de incentivar o setor imobiliário.

Na prática, para a pessoa física, isso significa que o rendimento da LCI é líquido, sem desconto de imposto de renda.

Esse detalhe muda completamente a forma de comparar investimentos.

Para quem a LCI é indicada

A LCI é indicada para investidores que não precisam de liquidez imediata e querem maximizar o retorno líquido.

Ela é especialmente interessante para quem já possui uma estrutura básica de investimentos e quer melhorar a eficiência da carteira.

Também é indicada para quem tem disciplina de prazo, já que a maioria das LCIs exige que o dinheiro fique aplicado até o vencimento.

Principais vantagens da LCI

A principal vantagem da LCI é a eficiência tributária. A isenção de imposto de renda faz com que, mesmo com taxas menores, o resultado final seja muitas vezes superior ao de investimentos tributados.

Outro ponto importante é que a LCI também conta com proteção do FGC, o que mantém um nível de segurança equivalente ao CDB.

Na prática, isso faz com que a LCI seja especialmente interessante quando o investidor já tem a reserva de emergência organizada e pode deixar o dinheiro aplicado até o vencimento sem comprometer o planejamento.

Qual rende mais: CDB ou LCI?

Essa é a pergunta principal, mas muita gente compara da forma errada. O erro mais comum é olhar apenas para a taxa anunciada. O que realmente importa é o rendimento líquido, ou seja, quanto sobra no fim depois dos impostos.

No CDB, há cobrança de Imposto de Renda sobre o lucro. Na LCI, a rentabilidade é isenta para pessoa física. Isso significa que uma LCI com taxa menor pode, em muitos casos, render mais no líquido do que um CDB com taxa maior.

Na prática, para saber qual rende mais, é preciso analisar quatro pontos: taxa oferecida, prazo da aplicação, impacto do imposto e necessidade de liquidez. Só assim a comparação fica justa.

Quando a LCI rende mais que o CDB

A LCI tende a render mais que o CDB quando as taxas estão relativamente próximas, porque toda a rentabilidade fica com o investidor, sem desconto de Imposto de Renda.

Isso costuma pesar ainda mais em prazos curtos e médios, quando a tributação do CDB ainda é mais alta. Nesses casos, uma LCI com percentual menor do CDI pode terminar com resultado líquido superior.

Quando o CDB rende mais que a LCI

O CDB passa a render mais que a LCI quando oferece uma taxa suficientemente maior para compensar o imposto. Essa diferença depende do prazo e da taxa da LCI usada na comparação.

Em geral, quanto maior o prazo da aplicação, menor o imposto do CDB e maior a chance de ele ultrapassar a LCI. Por isso, o CDB tende a ganhar força quando aparece com taxa bem superior e o investidor pode manter o dinheiro aplicado por mais tempo.

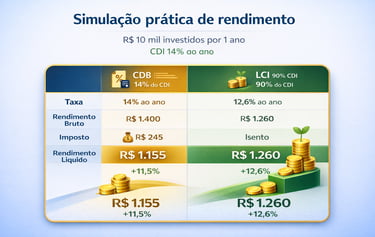

Simulação prática: quando a LCI pode render mais que o CDB

Para comparar corretamente, é preciso olhar o resultado líquido final.

Considere R$ 10 mil investidos por 1 ano, com CDI hipotético de 14% ao ano.

CDB de 100% do CDI

Rendimento bruto: R$ 1.400

Imposto de Renda de 17,5% sobre o lucro: R$ 245

Rendimento líquido: R$ 1.155LCI de 90% do CDI

Rendimento bruto: R$ 1.260

Imposto de Renda: isento

Rendimento líquido: R$ 1.260

Na prática, essa comparação mostra que nem sempre a taxa mais alta no papel gera o melhor resultado final. Mesmo com percentual menor do CDI, a LCI terminou com ganho líquido superior nesse exemplo por causa da isenção de imposto.

Esse exemplo ajuda a corrigir uma confusão comum. Muita gente vê um CDB pagando 100% do CDI e uma LCI pagando 90% do CDI e conclui automaticamente que o CDB é melhor. Mas isso nem sempre é verdade.

Quando a comparação é feita do jeito certo, olhando o valor líquido final, a LCI pode sair na frente mesmo com taxa nominal menor. É por isso que o investidor deve sempre perguntar quanto sobra no fim, e não apenas qual percentual do CDI aparece na oferta.

O que realmente importa na comparação

Depois da simulação, a decisão fica mais clara. O primeiro ponto é entender que a taxa anunciada é apenas o começo da análise. O que define o resultado real é o rendimento líquido.

O segundo ponto é o prazo. Em aplicações mais curtas, o imposto do CDB pesa mais e favorece a LCI. Em prazos mais longos, essa diferença diminui e o CDB passa a competir melhor.

O terceiro ponto é a liquidez. Um investimento mais rentável no papel pode não ser adequado se você precisar resgatar o dinheiro antes. Em muitos casos, a LCI exige prazo fechado, enquanto alguns CDBs oferecem liquidez diária.

No fim, não existe melhor investimento isoladamente. Existe o investimento mais adequado para o objetivo, para o prazo e para o uso que você pretende dar ao dinheiro.

CDB ou LCI: qual é mais seguro?

Em termos de estrutura, CDB e LCI têm nível de segurança muito semelhante. Ambos são emitidos por bancos e ambos contam com cobertura do Fundo Garantidor de Créditos, respeitados os limites de proteção.

Na prática, isso significa que a segurança dos dois tende a ser equivalente quando o investidor respeita os limites do FGC e escolhe instituições confiáveis. A decisão entre um e outro normalmente não passa pela segurança em si, mas por tributação, liquidez e rentabilidade líquida.

Liquidez: qual dos dois oferece mais flexibilidade

A liquidez é uma das diferenças mais importantes entre CDB e LCI.

O CDB pode oferecer liquidez diária, o que permite resgates a qualquer momento e torna o produto muito mais flexível para objetivos de curto prazo ou para valores que precisam ficar acessíveis.

Já a LCI, na maioria dos casos, exige que o dinheiro fique aplicado até o vencimento ou por um prazo mínimo. Isso reduz a flexibilidade e exige mais planejamento.

Na prática, quando a liquidez é prioridade, o CDB tende a fazer mais sentido. Quando o investidor pode abrir mão do resgate antecipado para buscar eficiência tributária, a LCI ganha força.

Impostos e taxas que realmente mudam o resultado

O CDB sofre incidência de Imposto de Renda sobre o lucro, seguindo a tabela regressiva da renda fixa. Quanto maior o prazo da aplicação, menor a alíquota. Ainda assim, esse desconto precisa sempre entrar na conta.

A LCI, por outro lado, é isenta de Imposto de Renda para pessoa física. Essa diferença é uma das razões pelas quais ela pode render mais no líquido mesmo quando oferece uma taxa nominal menor.

Também é importante lembrar que o IOF pode incidir em resgates muito curtos, quando houver possibilidade de retirada antes de 30 dias. Na prática, tributação e prazo são dois dos fatores que mais influenciam a comparação entre CDB e LCI.

CDB ou LCI para cada objetivo

Para curto prazo e dinheiro que precisa ficar acessível, o CDB com liquidez diária tende a ser a melhor escolha.

Para médio prazo e objetivos em que a liquidez não é prioridade, a LCI costuma ganhar força por causa da isenção de imposto.

Para reserva de emergência, em geral, faz mais sentido priorizar produtos com liquidez diária, o que normalmente favorece o CDB. Ainda assim, esse papel costuma ser comparado também com opções como o Tesouro Selic.

Quando vale mais a pena escolher cada um?

Quando escolher CDB

O CDB costuma valer mais a pena quando a liquidez é importante, quando o investidor quer mais liberdade de escolha entre bancos e prazos, ou quando aparece uma taxa suficientemente alta para compensar a tributação.

Ele também faz mais sentido para quem gosta de comparar produtos e selecionar oportunidades mais pontuais dentro da renda fixa, especialmente quando já existe clareza sobre prazo e objetivo.

Quando escolher LCI

A LCI tende a valer mais a pena quando o foco está em maximizar o rendimento líquido e não há necessidade de resgate no curto prazo. Ela se destaca principalmente quando as taxas estão próximas das oferecidas por CDBs comparáveis, porque a isenção de imposto melhora o resultado final.

Também é uma escolha interessante para quem já tem a base da carteira organizada e quer usar parte do patrimônio em produtos mais eficientes do ponto de vista tributário.

Vale a pena ter os dois

Sim. Em muitos casos, faz bastante sentido ter os dois na carteira, porque CDB e LCI resolvem necessidades diferentes.

O CDB pode cumprir melhor o papel de liquidez, flexibilidade e variedade de opções. A LCI pode ser usada para objetivos com prazo definido e foco em eficiência tributária. Essa combinação tende a deixar a carteira mais racional e mais alinhada com diferentes usos do dinheiro.

Conclusão

CDB e LCI não devem ser tratados como rivais absolutos, mas como instrumentos diferentes dentro da renda fixa.

A LCI tende a se destacar quando a prioridade é eficiência tributária e melhor rendimento líquido. O CDB costuma ganhar força quando o investidor precisa de liquidez, quer mais flexibilidade ou encontra uma taxa alta o bastante para compensar a tributação.

Na prática, a melhor decisão não está em escolher um vencedor universal, mas em entender quando cada um faz mais sentido. Em uma carteira bem montada, CDB e LCI podem ser complementares e usados de forma inteligente conforme o objetivo do investimento.

Perguntas frequentes sobre CDB vs LCI

O que rende mais: CDB ou LCI?

Depende da taxa contratada, do prazo da aplicação e do rendimento líquido final. O CDB pode parecer mais atrativo na taxa bruta, mas sofre cobrança de Imposto de Renda sobre o lucro. Já a LCI é isenta de IR para pessoa física, o que faz com que, em muitos casos, entregue um resultado líquido superior mesmo com uma taxa nominal menor.

CDB ou LCI: qual vale mais a pena hoje?

Não existe uma resposta universal. A LCI tende a valer mais a pena quando a diferença de taxa em relação ao CDB é pequena e o investidor busca maior eficiência tributária. O CDB costuma fazer mais sentido quando oferece uma taxa mais alta, maior flexibilidade de prazo ou liquidez mais adequada ao objetivo do investimento.

LCI rende mais do que CDB?

Em alguns cenários, sim. Isso acontece porque a LCI é isenta de Imposto de Renda, enquanto o CDB é tributado. Por isso, uma LCI com percentual menor do CDI pode superar um CDB no rendimento líquido, especialmente em aplicações de prazo curto ou médio.

CDB é melhor do que LCI?

Não necessariamente. O CDB costuma ser mais flexível, com maior variedade de bancos, vencimentos, liquidez e faixas de remuneração. Já a LCI costuma se destacar pela eficiência tributária. O melhor investimento depende do seu objetivo, do prazo e da taxa oferecida em cada produto.

LCI tem Imposto de Renda?

Não para pessoa física. Esse é um dos principais atrativos da LCI. Toda a rentabilidade obtida fica com o investidor, sem desconto de Imposto de Renda sobre o lucro.

CDB tem Imposto de Renda?

Sim. O CDB segue a tabela regressiva do Imposto de Renda da renda fixa. Quanto maior o prazo da aplicação, menor a alíquota cobrada sobre o lucro. Ainda assim, esse desconto sempre precisa ser considerado na comparação com a LCI.

Qual é mais seguro: CDB ou LCI?

Os dois podem ser considerados investimentos seguros quando emitidos por instituições sólidas e dentro dos limites de cobertura do FGC. Tanto o CDB quanto a LCI contam com proteção de até R$ 250 mil por CPF e por instituição financeira, respeitado também o limite global do fundo garantidor.

CDB ou LCI tem liquidez diária?

Alguns CDBs têm liquidez diária, o que os torna mais adequados para objetivos que exigem acesso rápido ao dinheiro. A LCI, em geral, não costuma oferecer essa mesma flexibilidade e normalmente exige que o investidor espere o vencimento ou um prazo mínimo de permanência.

LCI pode ser usada como reserva de emergência?

Na maioria dos casos, não é a opção mais indicada. Como a LCI geralmente tem menor liquidez, ela tende a ser menos adequada para reserva de emergência. Para esse objetivo, costuma fazer mais sentido priorizar aplicações com resgate mais fácil, como alguns CDBs de liquidez diária ou o Tesouro Selic.

Quando o CDB vale mais a pena?

O CDB costuma valer mais a pena quando oferece uma taxa suficientemente alta para compensar a tributação, quando o investidor precisa de mais liquidez ou quando deseja maior liberdade para escolher entre diferentes prazos e emissores.

Quando a LCI vale mais a pena?

A LCI costuma valer mais a pena quando o foco está em eficiência tributária e o investidor pode deixar o dinheiro aplicado pelo prazo exigido. Ela tende a se destacar quando a taxa oferecida é competitiva e a isenção de IR melhora o rendimento líquido final.

Como comparar CDB e LCI da forma correta?

A comparação correta deve considerar a taxa do investimento, o prazo, a liquidez, a tributação e a segurança do emissor. O erro mais comum é olhar apenas o percentual do CDI. O que realmente importa é quanto sobra no bolso ao final da aplicação.

Continue aprendendo sobre investimentos

Se você quer aprofundar seu conhecimento e tomar decisões mais conscientes, também pode ser útil entender outros conceitos importantes da economia e dos investimentos.